Доминацията на Китай в световната индустрия за облекло се разпада, отслабена от нарастващите разходи, регулаторните ограничения и нерентабилната специализация. Завръщането на Доналд Тръмп в Белия дом и неговата агресивна търговска политика биха могли да ускорят диверсификацията на веригите за доставки. Кофас идентифицира страните, които ще играят нарастваща роля в световното производство на облекло.

Три ключови тенденции

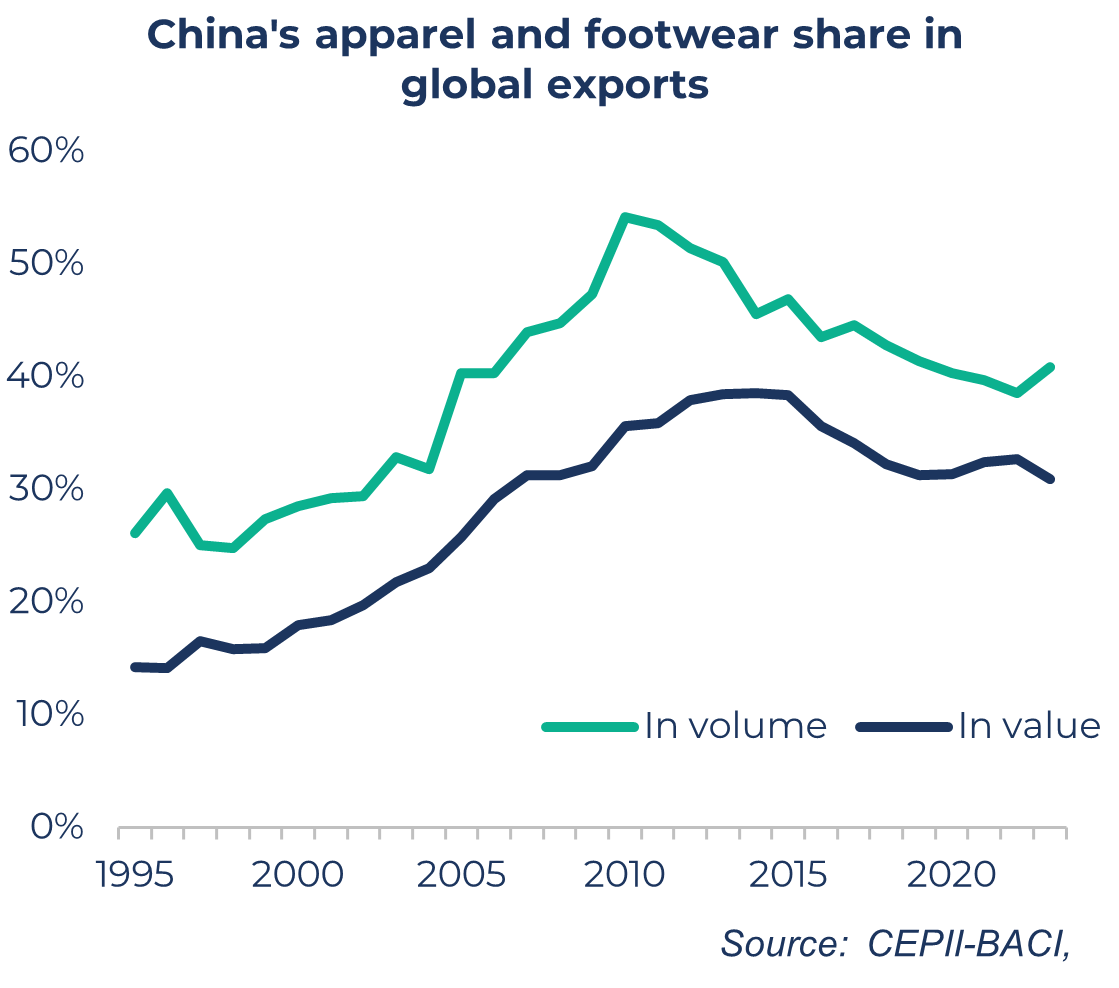

- Китай губи позиции: делът му в световния износ на облекло е спаднал от 54% през 2010 г. до 41% през 2023г.

- Южна и Югоизточна Азия печелят позиции: Бангладеш, Камбоджа, Пакистан, Виетнам и Индия са в най-добра позиция, ако се прилагат единни мита.

- Европа печели позиции: с реципрочни мита Албания, Грузия и други европейски страни биха станали относително по-конкурентоспособни.

Либерализация на търговията и експортната мощ на Китай

Постепенното премахване на текстилните квоти между 1995 и 2005 г., съчетано с влизането на Китай в СТО (Световната търговска организация) през 2001 г., значително стимулира износа му на дрехи и обувки, който се увеличи 4,8 пъти между 1995 и 2010 г. (в сравнение с 1,4 пъти за останалата част от света).

Този пробив обаче не може да се обясни единствено с либерализацията на търговията. Китай се възползва от голямото си население и ниските разходи за труд (ключов фактор, представляващ 20 до 30% от крайната цена на дрехата), огромните ресурси от естествени и химически текстилни влакна и политическата стабилност.

Глобална конкуренция: границите на китайския модел

Въпреки че Китай остава водещият световен износител на дрехи, неговото господство отслабва. Делът му в световния износ е спаднал от 54% през 2010 г. до 41% през 2023 г.

data for the graph in xls format

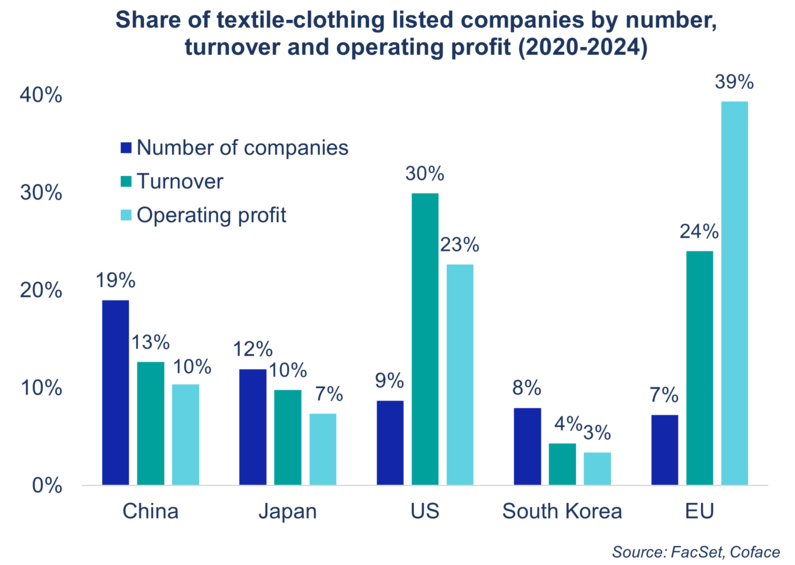

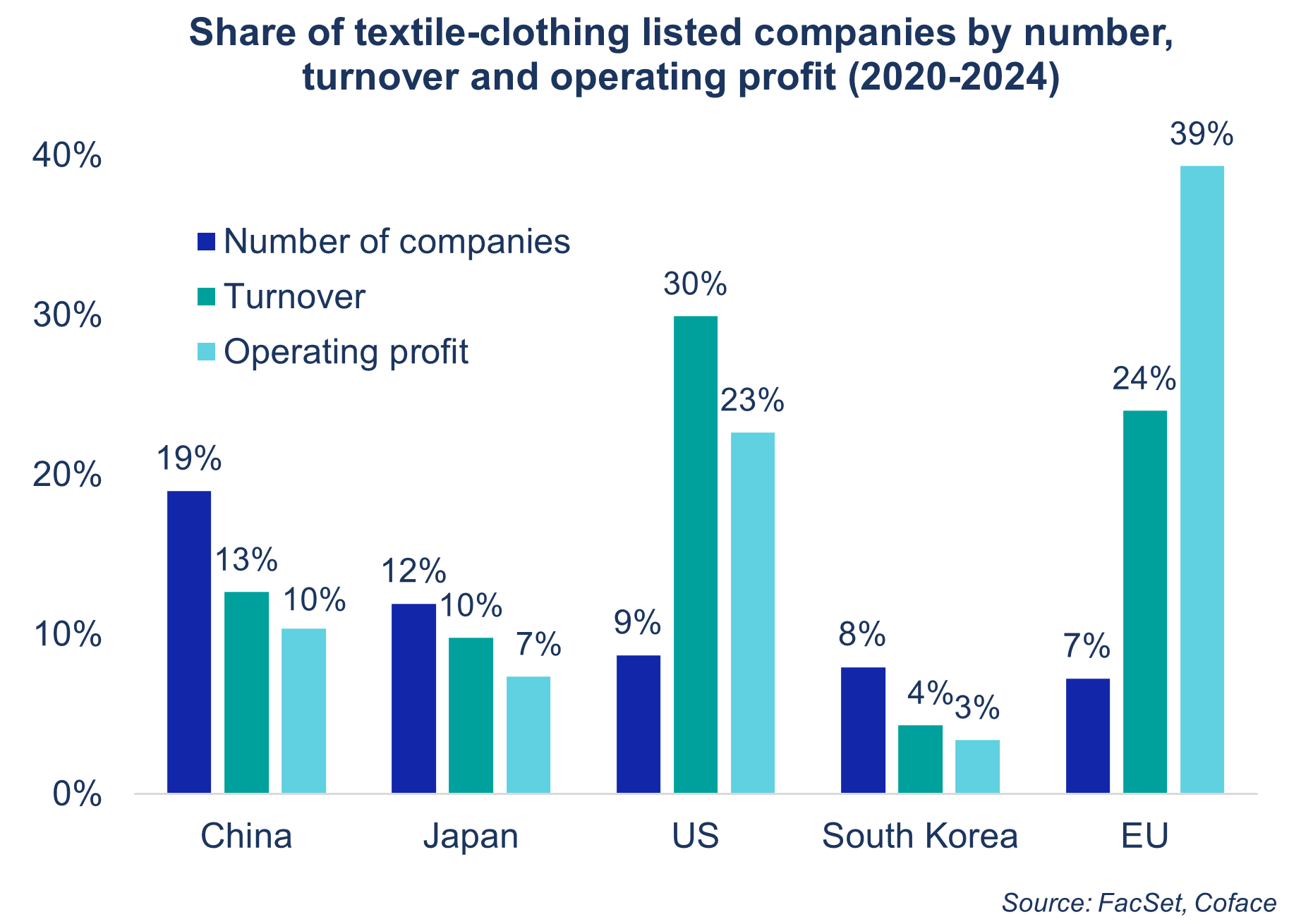

Този спад може да се обясни с икономически модел, фокусиран върху подизпълнението на западни марки. Тези производствени дейности обаче са много нископлатени във веригата за създаване на стойност. По този начин, въпреки значителната им тежест по отношение на броя на компаниите (19% от общия брой в световен мащаб), китайските играчи генерираха само 10% от печалбите на сектора между 2020 и 2024г.

Тази загуба на конкурентоспособност се засилва от непрекъснатото покачване на заплатите (средно с 6% годишно от 2010 г. насам). През 2000 г. американски служител е печелил 18 пъти повече от китайски работник, в сравнение със само 4,6 пъти повече през 2023 г. Към това се добавят нови регулаторни ограничения, особено екологичните, които увеличават производствените разходи. Всичко това са признаци, че китайският модел се изчерпва в контекста на засилена глобална конкуренция.

data for the graph in xls format

Сценарий с единни мита: Южна Азия "крои" планове

Завръщането на Доналд Тръмп може да ускори диверсификацията на веригите за доставки на текстил извън Китай. Coface е разработила индекс за привлекателност на страните, базиран на наличието на евтина работна ръка, съществуването на установена индустрия за облекло и лекотата на правене на бизнес.

В първоначален сценарий, при който всички търговски партньори на Съединените щати са обект на унифицирани мита със ставка от 10%, с изключение на Китай, който е санкциониран по-тежко1, страните в най-добра позиция да завземат пазарен дял са Бангладеш, Камбоджа, Пакистан и Виетнам. Индия, класирана на 6-то място, също би могла да се възползва от развитието на огромния си вътрешен пазар. И накрая, преместването след Ковид, би могло да е от полза за страни като Албания и Грузия в Европа и Ел Салвадор за пазара в САЩ.

Сценарий с реципрочни мита: Европейците са по-добре подготвени

Във втория сценарий, администрацията на САЩ въвежда диференцирани мита, в съответствие с реципрочните мерки, обявени през април и впоследствие спрени. В тази ситуация нашият индекс показва, че митата не биха били достатъчни, за да заличат конкурентното предимство на Бангладеш. Въпреки високата ставка (37%), въздействието остава ограничено благодарение на ниската му зависимост от американския пазар и силните му връзки с Европейския съюз.

Обратно, страни като Виетнам, Лесото и Йордания биха загубили повече конкурентоспособност. Европейските страни, от друга страна, биха се възползвали от относително предимство, с по-ниски тарифи и по-малко излагане на САЩ - освен ако не се стигне до внезапно увеличение до 50%, както Доналд Тръмп заплаши в края на май.

Изтеглете пълното ни проучване "Прекрояване на глобалното предлагане на облекло" още сега!

(.pdf 3,04 Mo)

[1] 55% customs duties for China until 12 August