След близо три десетилетия дефлация, Япония преживява устойчиво покачване на цените от 2022 г. насам, което бележи потенциален поврат за нейната икономика. Тази фаза на рефлация първоначално беше предизвикана от външни фактори като покачващите се цени на стоките и по-слабата йена, но сега се превърна във вътрешна динамика, водена от ръста на заплатите и покачването на цените на услугите.

Япония е на исторически кръстопът. За да се превърне тази рефлация в устойчив растеж на цените, е необходимо да се продължи с повишаването на заплатите, а компаниите да превърнат печалбите в продуктивни инвестиции. Без това страната рискува да попадне отново в капана на дефлацията.

Джуню Тан, икономист на Coface, Северна Азия

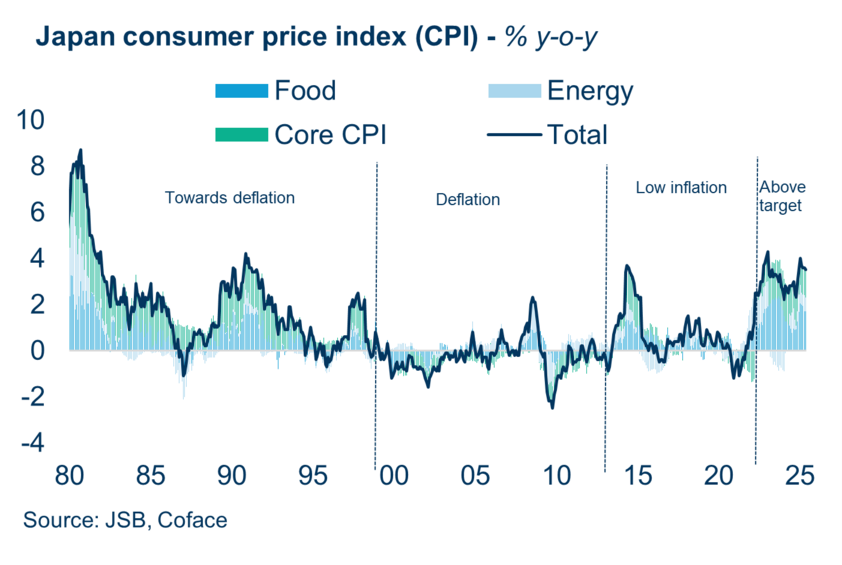

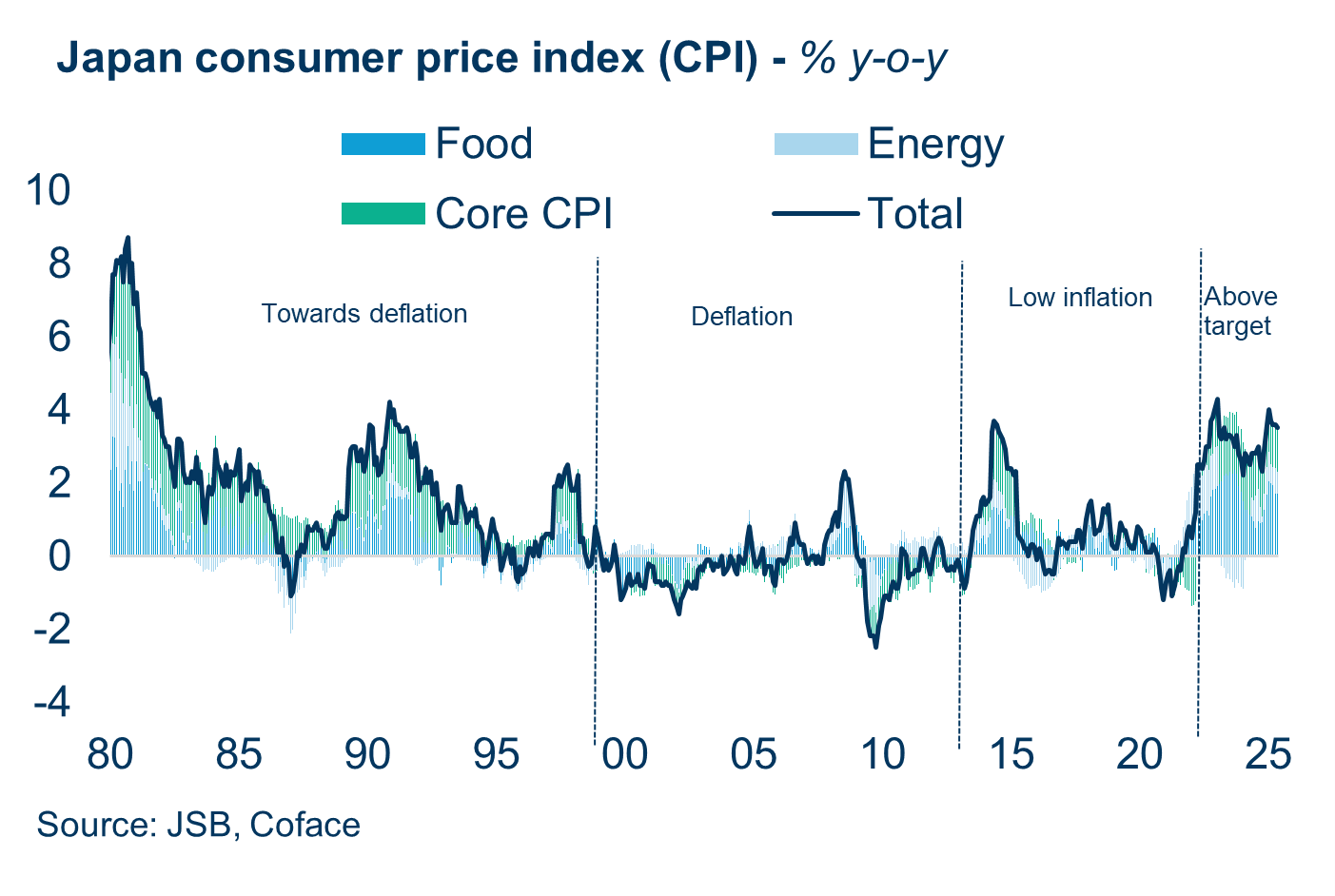

От структурна дефлация към устойчива инфлация

След спукването на балона на цените на активите в началото на 90-те години на миналия век, Япония преживя период на дезинфлация, последван от продължителна дефлация. С рязкото понижаване на цените на земята и активите, домакинствата и фирмите дадоха приоритет на изплащането на дълга пред потреблението и инвестициите, допринасяйки за това, което често се нарича „балансова рецесия“.

През последните три десетилетия се наблюдаваха случайни инфлационни епизоди, най-вече предизвикани от временни шокове като скокове в цените на петрола или повишаване на данъците върху потреблението, без трайно привличане на вътрешното търсене. Това се промени от 2022 г. насам, когато инфлацията постоянно надвишаваше целта от 2% на Банката на Япония, подхранвана първоначално от нарастващите разходи за внос и обезценяването на йената.

Това, което започна като инфлация, тласкана от разходите, постепенно се превърна в феномен, движен от търсенето. Сервизните компании, изправени пред устойчив натиск върху маржовете, ускориха прехвърлянето на цените към потребителите. Нарастващите разходи за живот, заедно със структурното затягане на пазара на труда, от своя страна дадоха възможност на синдикатите да договорят значително увеличение на заплатите в продължение на три последователни години: 3,6% през 2023 г., 5,1% през 2024 г. и 5,3% през 2025 г., най-високото ниво от три десетилетия. Този ръст на заплатите представлява дълбока промяна от историческия фокус на Япония върху сигурността на работното място към по-силни изисквания за компенсации.

(data for the graph in .xls format)

Заплати, производителност и инвестиции: ключове към устойчив цикъл

Продължаването на рефлационния цикъл в Япония сега зависи от способността на компаниите да поддържат увеличението на заплатите чрез инвестиции, повишаващи производителността. След десетилетия на натрупване на парични средства и недостатъчни инвестиции, японските компании започнаха значително да увеличават капиталовите разходи от 2022 г. насам. Средният годишен растеж на инвестициите достигна 9,1% между 2022 г. и 2024 г., като се очаква допълнително увеличение от 6,7% за текущата фискална година.

Инвестициите са особено силни в автоматизацията и технологиите за пестене на труд, предназначени да се справят с хроничния недостиг на работна ръка в Япония. В същото време разходите за научноизследователска и развойна дейност (НИРД) се увеличават в бързоразвиващи се сегменти като чипове и зелена енергия, стимулирани от държавни стимули и реформи в корпоративното управление, насърчавани от Токийската фондова борса.

Дали тези инвестиции ще се превърнат в реално увеличение на производителността, остава открит въпрос. Но без тях недостигът на работна ръка ще продължи да действа като пречка за растежа на корпоративните приходи, като в крайна сметка потиска растежа на заплатите и подкопава рефлационния цикъл.

Печеливши и губещи в новата икономическа обстановка

Рефлационната среда вече промени корпоративния пейзаж на Япония, създавайки ясни победители и губещи. Големите износни компании се възползваха от по-слабата йена, което увеличи приходите в чужбина, особено за автомобилните и електрическите машини. Печалбите в тези сектори са се увеличили повече от два пъти в сравнение с нивата преди COVID, подкрепени от силното глобално търсене на хибридни превозни средства и пренасочването на производството. Този импулс обаче може да бъде оспорен от нарастващите американски тарифи и подобряващата се сила на йената.

Вътрешните сектори като общественото хранене и транспорта също процъфтяват. Печалбите им са увеличени от нарастващото вътрешно потребление и скока на входящия туризъм. За много доставчици на услуги се появи благоприятен цикъл на заплати и цени, който им позволява да повишават цените, без да жертват търсенето, като по този начин компенсират по-високите разходи за труд.

За разлика от това, малките и средните предприятия (МСП), които наемат около 70% от работната сила на Япония, са изправени пред нарастващи предизвикателства. Ограничената ценова мощ и по-тесните маржове затрудняват поемането на нарастващите разходи за труд. В резултат на това корпоративните фалити сред МСП се увеличават от втората половина на 2022 г. насам, въпреки че нивото остава доста под пиковете, наблюдавани по време на Азиатската финансова криза и Световната финансова криза.

С течение на времето това „прочистване“ може в крайна сметка да укрепи корпоративната екосистема на Япония чрез преразпределяне на ресурси към по-продуктивни фирми.

(data for the graph in .xls format)

Изтеглете пълното ни проучване Фокус върху Япония 2025 сега.

1 Фискалната година на Япония е от 1 април до 31 март на следващата година.