Близо две десетилетия след присъединяването си към БРИКС, Южна Африка не успява да изпълни обещанията си за развитие. БВП на глава от населението през 2025 г. е под нивата от 2007 г., със забележимо влошаване на социалните показатели: безработица, нарастваща бедност и силно деградирала инфраструктура. За разлика от своите развиващи се конкуренти в Азия и Латинска Америка, „Дъговата нация“ остава затънала в нисък растеж, възпрепятствана от две основни структурни ограничения: провалът на енергийната система и дълбоките изкривявания на пазара на труда.

Южна Африка е на критичен кръстопът. Страната разполага с активите, за да се възстанови – диверсифицирана индустриална база, силен финансов сектор, надеждни институции – но това е възпрепятствано от структурни проблеми в енергетиката и заетостта. Без дълбоки и устойчиви реформи потенциалът за растеж ще остане трайно ограничен. Прогнозираме растеж от 0,8% през 2025 г. и 1,3% през 2026 г.

Арони Чаудхури, икономист на Coface за Африка

От надеждата на 2000-те до разочарованието след пандемията

Подкрепена от покачващите се цени на суровините и успешното си интегриране в световната търговия, Южна Африка се радваше на среден годишен растеж от 4,3% през 2000-те години. Инвестициите бяха високи, потреблението на домакинствата - силно и страната изглеждаше готова за бързо развитие, наред с други развиващи се икономики.

Но три последователни кризи - финансовата криза от 2008 г., краят на стоковия суперцикъл през 2014 г. и след това пандемията - разкриха дълбоки структурни слабости. Днес инвестициите са бавни, представлявайки само 14,5% от БВП, което е недостатъчно за стимулиране на икономиката и обновяване на съществуващата инфраструктура и е доста под нивата на сравними страни.

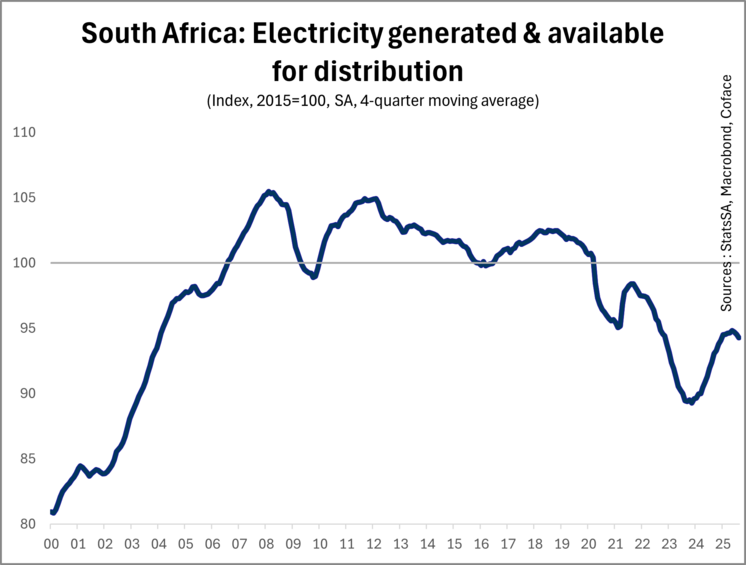

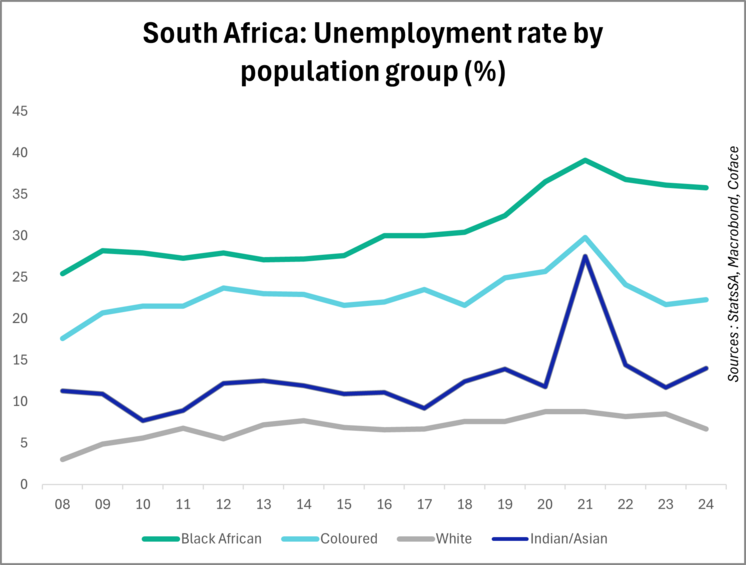

Енергийната криза: основна пречка за растежа

Електроенергията, гръбнакът на южноафриканската икономика, се превърна в нейна ахилесова пета. Eskom, публичният монопол, който контролира повече от 90% от производството, страда от хронично недоинвестиране повече от десетилетие. Реалните инвестиционни разходи спаднаха от 2012 г. нататък и не се възстановиха навреме.

Тази ситуация се корени в неадекватното регулиране на тарифите и лошото управление. До 2008 г. цените на електроенергията се поддържаха изкуствено ниски, за да се подкрепят енергоемките индустрии. Когато властите най-накрая приеха по-реалистична тарифна политика, вече беше твърде късно: остаряващата инфраструктура причиняваше все повече прекъсвания, търсенето намаляваше и Eskom се озова в порочен кръг от дългове. Между 2008 и 2019 г. тарифите се учетвориха, без да решат проблемите с доставките.

(source data for the graph in .xls format)

Последиците са катастрофални: масивно прекъсване на товара, парализиращо икономическата активност, унищожаване на производствения капацитет, отлив на частни инвестиции и влошаване на публичните финанси. Гарантираният от държавата дълг за Eskom се увеличи драстично, допринасяйки за увеличаване на съотношението публичен дълг към БВП от 28% през 2007-2008 г. до 76% през 2024-2025 г.

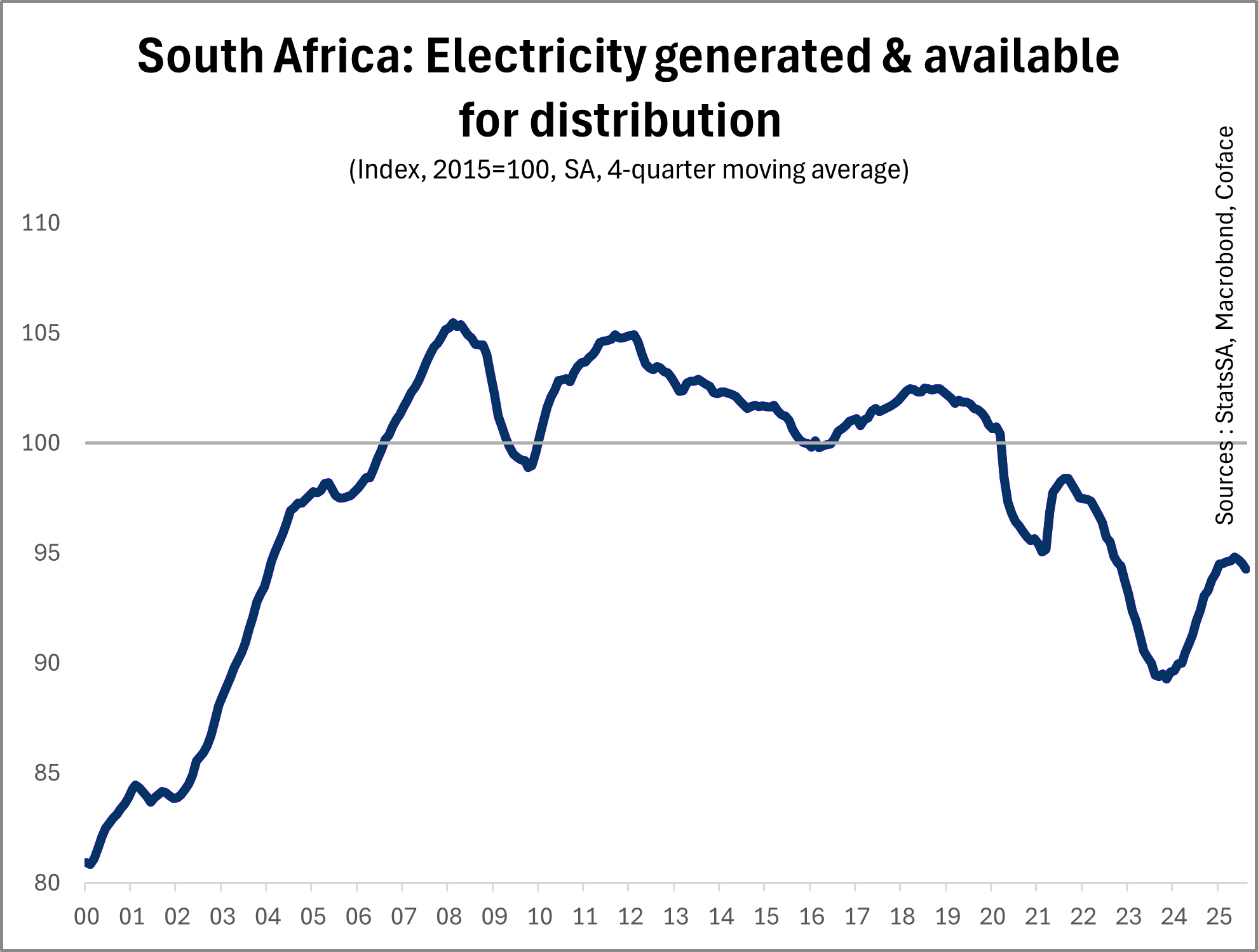

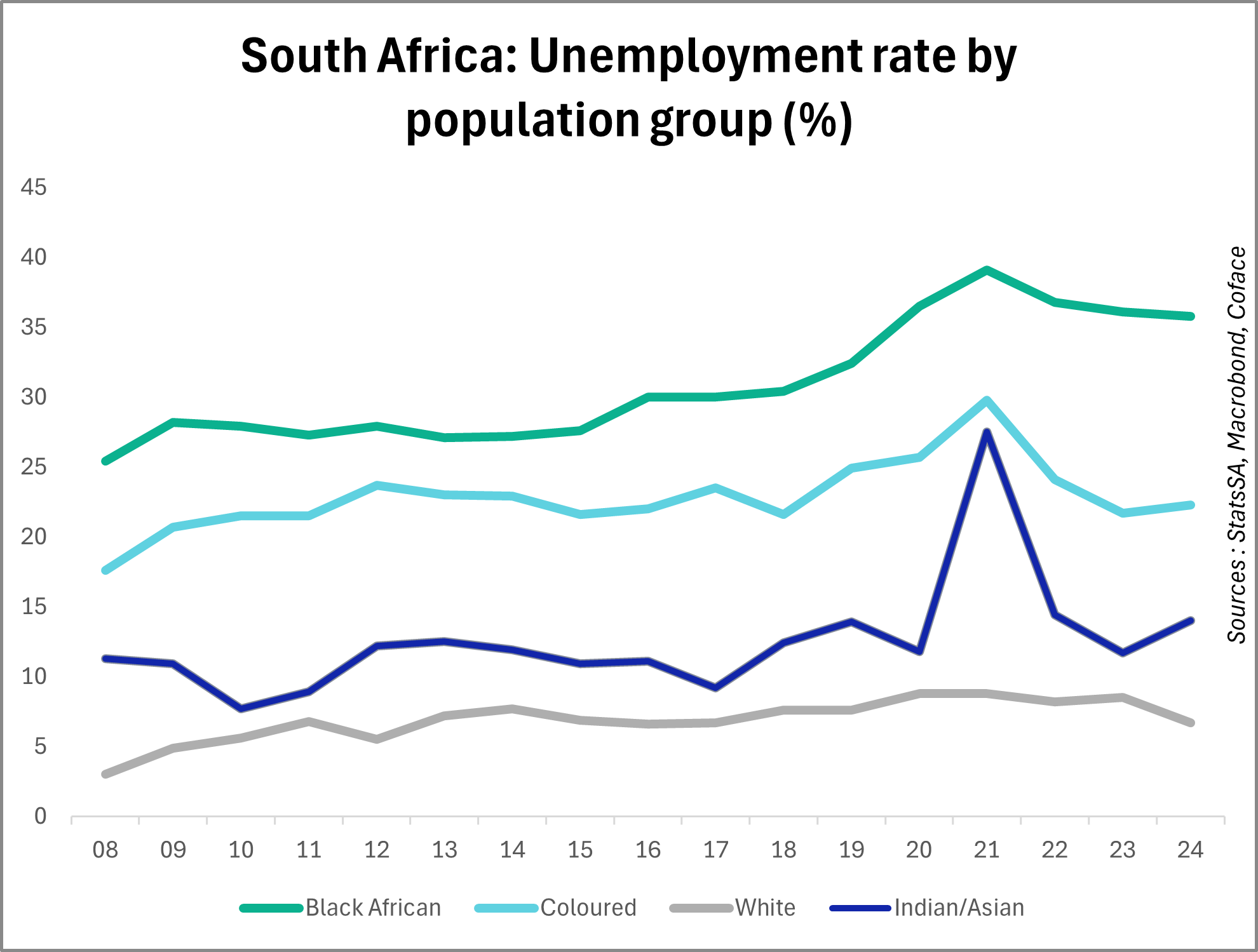

Дълбоко небалансиран пазар на труда

Втората основна пречка е пазарът на труда. С ниво на безработица от 33,2% през второто тримесечие на 2025 г., Южна Африка има едно от най-високите нива в света. Тази ситуация е резултат от токсична комбинация от фактори: продължаващата деиндустриализация от 2008 г. насам, несъответствие между търсенето и предлагането на умения (42% от работещото население няма завършено средно образование) и най-вече териториалното наследство на апартейда, което държи голяма част от населението далеч от икономическите центрове.

Въпреки края на апартейда преди повече от 30 години, пространствената сегрегация продължава. Градските райони и необлагодетелстваните райони остават далеч от центровете на заетост, с непосилни транспортни разходи и неадекватна инфраструктура. Тази териториална фрагментация създава структурно изключване, което поддържа участието на работната сила необичайно ниско и ограничава ефективността на всяка политика за стимулиране на заетостта.

(source data for the graph in .xls format)

Перспективите за подобрение все още са несигурни

Изправени пред тези предизвикателства обаче, има някои положителни признаци. Пристигането на коалиционно правителство през 2024 г. бележи безпрецедентен политически поврат и би могло да въведе по-голям плурализъм и надзор. Стартирани са основни реформи за преструктуриране на Eskom, увеличаване на участието на частния сектор в енергетиката и облекчаване на регулаторните ограничения за бизнеса.

Но пътят напред ще бъде дълъг. Дори с амбициозни реформи, ще са необходими няколко години, за да може Южна Африка да възвърне потенциала си на динамична и обещаваща развиваща се икономика, както беше предвидено през 2000-те години. За да постигне това, страната все още разполага със значителни активи: най-развитата индустриална база в Африка, сложен финансов сектор, надеждна централна банка и пълна интеграция в световните търговски и финансови вериги. Ако структурните ограничения бъдат премахнати, Южна Африка би могла да се възползва от регионалния растеж на Африка и да си възвърне мястото като континентална сила.

> Научете повече в пълното ни проучване (.pdf file) <