Добрите новини в началото на 2023 г. бързо отстъпиха място на индикации, че краят на годината ще бъде далеч по-малко обещаващ.

Освен многократно споменатите рискове, някои от които продължават да се засилват (финансова стабилност, социални и политически рискове), трябва да имаме предвид, че борбата с инфлацията все още не е спечелена: като изключим енергетиката, инфлацията остава доста над целите, поставени от Централните банки, докато ситуацията на петролния пазар (отново) стана напрегната след атаките в Израел. Всички водещи индикатори сочат рязко забавяне на активността в Северна Америка и Еврозоната към края на годината, а възстановяването на китайската икономика бързо се сблъска със структурни слабости и липса на доверие сред домакинствата и бизнеса. В този контекст, променихме 7 оценки на риска за държавите (2 повишения и 5 понижения) и 33 оценки на сектония риск (17 повишения и 16 понижения), отразяващи степен на стабилност в нашите очаквания през следващите 18 месеца - в среда, която остава силно променлива и несигурна.

Към многополярен свят

Освен упоритостта и дори засилването на китайско-американското съперничество, няколко значими събития през последните месеци допълнително разстроиха геополитическия пейзаж. Разширяването на групата BRICS (Бразилия, Русия, Индия, Китай и Южна Африка) за включване на шест нови членове (Саудитска Арабия, Аржентина, Египет, ОАЕ, Етиопия и Иран), което според някои ще отбележи края на господството на Г7, а с него и следвоенния световен ред.

Въпреки това, способността на BRICS+ да предложи алтернативна визия и да предприеме конкретни стъпки, за да се конкурира с G7, вероятно ще остане ограничена (необвързани цели, напрежение между Китай и Индия).

Инфлацията се облекчава, но не е преодоляна

Както се очакваше в предишните ни барометри, инфлацията продължи да намалява „механично“ през последните месеци, до голяма степен поради цените на енергията и суровините под върховете, достигнати малко след нахлуването в Украйна. Дезинфлацията на стоките, свързана с ребалансирането на търсенето към потреблението на услуги и връщането към нормалното състояние на веригите за доставки, също продължава. Признаците, че инфлацията е добре вкоренена, остават и базовата инфлация намалява много по-бавно в развитите икономики.

Освен това, рисковете, които споменахме по отношение на възобновяването на инфлационния натиск към края на годината, изглежда се материализират, като цените на петрола се покачват от началото на лятото.Реториката, която последва решенията на ЕЦБ, Федералния резерв на САЩ и Централната банка на Англия (пауза в повишаването на лихвените проценти) предполага, че въпреки че цикълът на затягане може да е приключил, не се очакват намаления на лихвите през следващите месеци или дори тримесечия.

Разочароваващо - и вече приключило - възстановяване в Китай

Възстановяването на Китай след Ковид не е впечатляващо, предвид "меките" икономическите данни както за вътрешното търсене, така и за износ. Широко очакваното възстановяване на потреблението беше сравнително слабо, тъй като домакинствата бяха предпазливи и изоставянето на политиката за нулев Ковид и последвалото повторно отваряне на китайската икономика успя само да осигури неравномерен тласък на моделите на потребление. Инвестициите също са по-малък двигател на растежа за Китай, тъй като частният сектор остава предпазлив по отношение на разходите за основен капитал (най-вече поради пазара на недвижими имоти, който продължава да бъде обезпокоителен).

Усмиряване за енергетиката и агро-хранителния сектор в Европа

Промените в оценките на секторните рискове през това тримесечие бяха предимно в Европа, първо в секторите на енергетиката, хранително-вкусовата промишленост и хартията. Ние надграждаме енергийния сектор във всички западноевропейски страни (с изключение на Германия), главно поради по-високите маржове за производителите на въглеводороди и рафинериите. Секторът на хранително-вкусовата промишленост в региона също се радва на по-положителна инерция, за разлика от сектора на хартията, който отбелязва най-голям брой понижения.

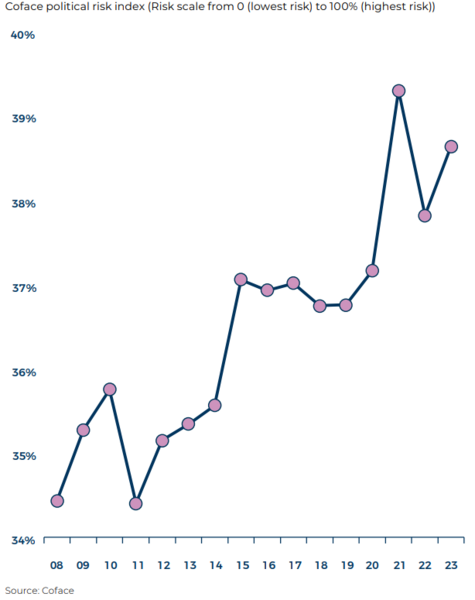

Нарастващият социален и политически риск се потвърждава

Миналата година, след инвазията на Русия в Украйна, Кофас предупреди за риска от повишени социални рискове поради нарастващите цени на енергията, основните стоки и храните. Когато актуализирахме нашия индикатор за политически риск за 2022 г., повторихме това предупреждение. В това издание за 2023 г., на индикатора за политически риск нашите опасения нарастват. Ерозията на условията на живот на хората породи нови източници на чувство на неудовлетвореност.

През последните години политическият риск в различните му форми и държави (Шри Ланка, Аржентина, Нигер, Габон) е повтаряща се тема в новините и за развитите икономики (Израел, Обединеното кралство, Съединените щати). Социалните и политическите рискове изглежда нарастват в свят, който става все по-несигурен и нестабилен поради промяната на глобалното игрово поле и осезаемата извънредна ситуация от изменението на климата.

По отношение на сигурността, броят на конфликтите се е увеличил през 2022 г. с особено голям брой загинали. Ако някои конфликти се успокоиха (Афганистан, Йемен), други се появиха или станаха по-интензивни като Нагорни Карабах през септември, което подчертава постоянната гранична криза между Армения и Азербайджан.

В Африка броят на активните конфликти (държавни и недържавни) на континента почти се е утроил от 2010 г. насам. Тази тенденция е особено свързана с борбата срещу джихадистки групи, действащи в Буркина Фасо, Мали, Нигер, Чад и Нигерия, например Този влошен контекст на сигурността в Сахел и трудностите при овладяването на ислямисткия бунт от 2020 г. насам също изиграха роля в последните политически катаклизми в региона. След Мали и Чад през 2021 г. и Буркина Фасо (два пъти) миналата година, Нигер преживя държавен преврат това лято.